Анализа на пазарот на елементи во трагови

Јас,Анализа на обоени метали

Недела-по-недела: Месец-по-месец:

| Единици | Втора недела од декември | Трета недела од декември | Промени од недела до недела | Просечна цена во ноември | Просечната цена на 19 декември | Промени од месец во месец | Тековна цена од 23 декември | |

| Шангајски пазар на метали # Цинкови инготи | Јуан/тон | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Шангајска металска мрежа # Електролитски бакар | Јуан/тон | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Шангајска мрежа на метали Австралија Mn46% манганова руда | Јуан/тон | 41,65 | 41,85 | ↑0,84 | 40,55 | 41,44 | ↑0,68 | 41,85 |

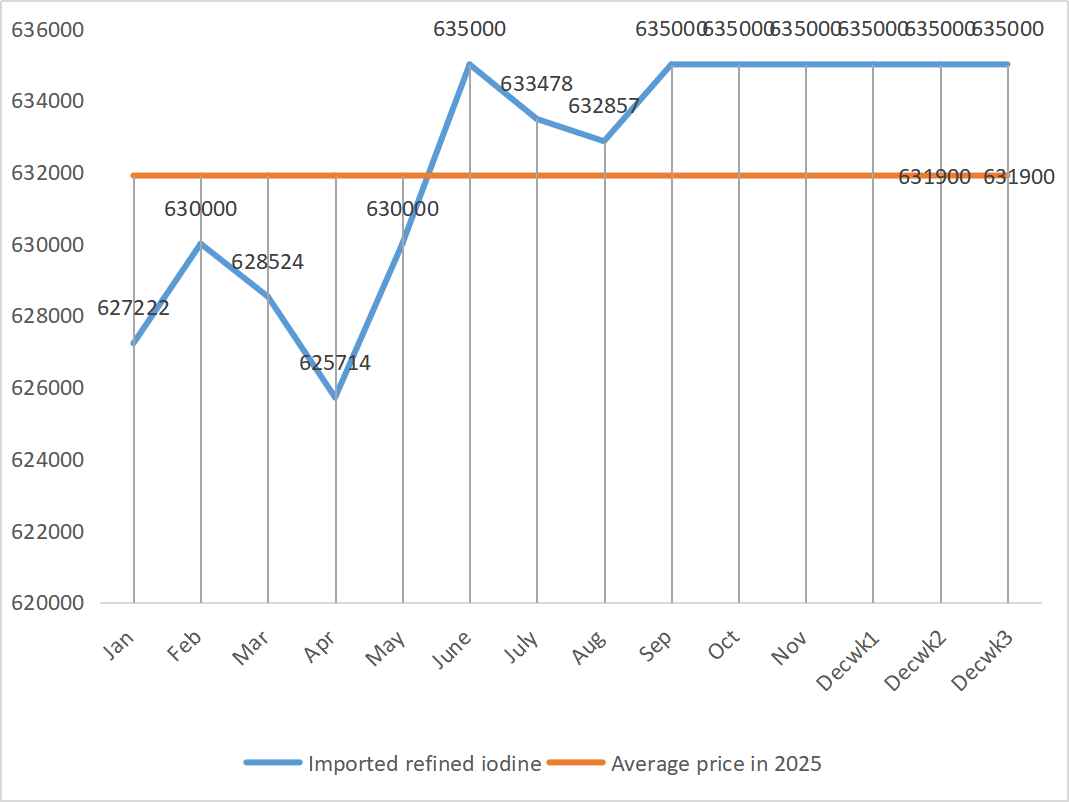

| Цената на увезениот рафиниран јод од страна на Бизнис друштвото | Јуан/тон | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

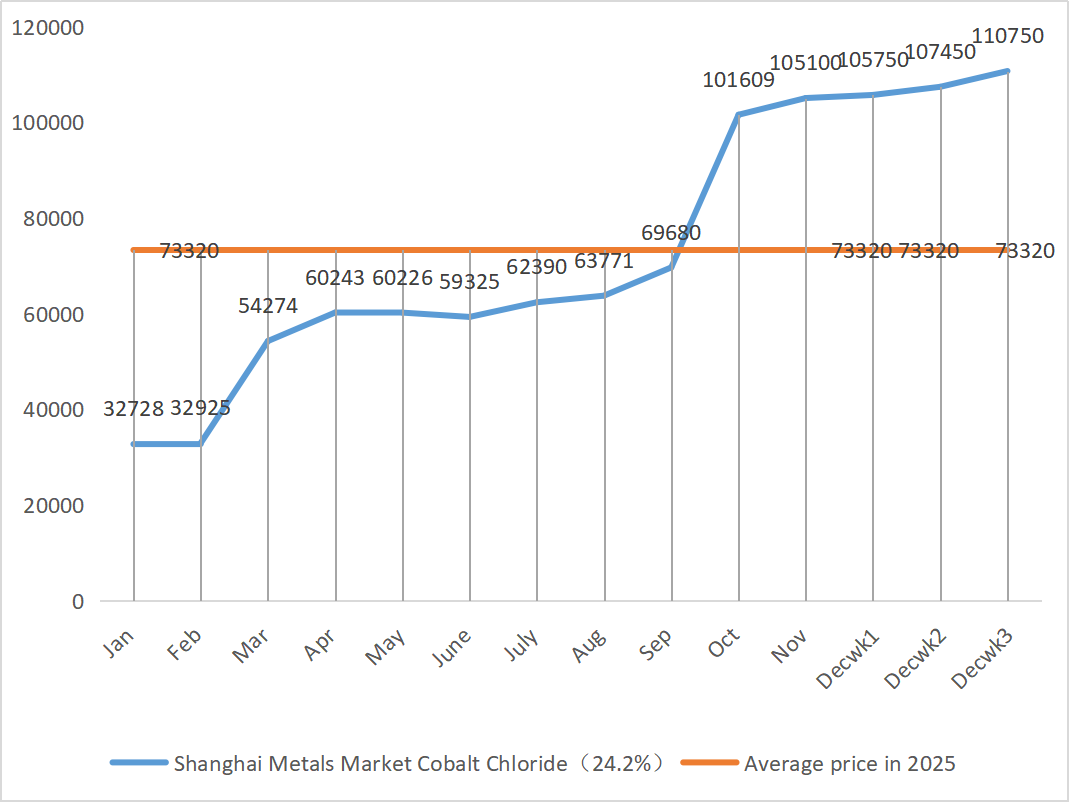

| Шангајскиот пазар на метали кобалт хлорид (ко≥24,2%) | Јуан/тон | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Шангајскиот пазар на метали, селен диоксид | Јуан по килограм | 108 | 112 | ↓6 | 113,5 | 111,33 | ↓2.5 | 115 |

| Стапка на искористеност на капацитетите на производителите на титаниум диоксид | % | 74,26 | 75,09 | ↓0,2 | 75,97 | 74,60 | ↓1.61 |

1) Цинк сулфат

① Суровини: цинк хипооксид: Макроскопски, пазарот останува загрижен за податоците за вработеноста во САД, а индексот на доларот се намали, зголемувајќи ги цените на обоените метали воопшто. Во однос на фундаменталните фактори, страната на потрошувачите е донекаде намалена поради предупредувањата за животната средина издадени на многу места низ земјата; Од страната на понудата, надоместоците за преработка на концентрат од цинк остануваат ниски, профитот на топилниците е компресиран, а некои производители спроведоа намалувања на производството и прекини, што резултираше со намалување на понудата. Домашната поддршка за снабдување со цинкови инготи е доста очигледна. Генерално, цените на цинкот се главно поддржани од страната на понудата и се очекува дека цените на мрежата на цинк ќе останат околу 23.200 јуани по тон следната недела.

② Сулфурна киселина: На 18 декември, на состанокот присуствуваа претставници од Националната комисија за развој и реформи, Здружението на индустријата за сулфурна киселина на Кина, Здружението на индустријата за фосфати и сложени ѓубрива на Кина и клучни претпријатија. На состанокот беа повикани индустриите за сулфурна киселина и фосфатни сложени ѓубрива целосно да обезбедат снабдување и стабилни цени на ѓубрива во моментов, и побараа од претпријатијата за топење киселина да ја одржат продажната цена на сулфурната киселина не повисока од нивото од 11 декември 2025 година, за да се обезбеди стабилно работење на пазарот. Во иднина ќе се посвети поголемо внимание на повратните информации од пазарот за трендот на цените на сулфурната киселина. Претходните заострени извозни политики за фосфатни ѓубрива доведоа до пад на цените на сулфурот, но пазарните цени на сулфурната киселина засега не го следеа тоа. Сегашните високи цени се стабилни, а се очекува некои пазари дополнително да се зајакнат поради регионалната понуда и побарувачка. Оваа недела, пазарните цени покажаа регионална дивергенција.

Во понеделник, оперативната стапка на производителите на цинк сулфат во вода беше 68%, што е намалување од 15% во однос на претходната недела; искористеноста на капацитетите беше 68%, што е зголемување од 5% во однос на претходната недела. Нарачките на главните производители се закажани до средината до почетокот на јануари. Високите трошоци за суровини обезбедуваат цврста поддршка за цените на цинк сулфатот, а тековниот пазар останува стабилен на високо ниво. Во исто време, забрзаните извозни пратки и продолжувањето на барањата за информации дадоа дополнителен поттик за зголемување на цените. На клиентите им се советува да ги заклучат нарачките однапред, како што е соодветно, врз основа на нивните залихи и циклус на испорака.

2) Манган сулфат

Во однос на суровините: ① Пазар на манганова руда Цените на мангановата руда остануваат високи и стабилни

②Цените на сулфурната киселина остануваат високи и стабилни.

Оваа недела, оперативната стапка на производителите на манган сулфат беше 90%, а стапката на искористеност на капацитетите беше 62%, останувајќи непроменета во споредба со претходната недела. Нарачките на големите производители се закажани до првите десет дена од јануари, а некои до средината или крајот на јануари. Производителите имаат доволно нарачки во раната фаза и се закажани за испорака. Водени од трошоците, врз основа на анализата на обемот на нарачки на претпријатијата и факторите на суровини, манган сулфатот ќе остане стабилен на краток рок. На клиентите им се советува да купуваат по потреба.

3) Железен сулфат

Суровини: Како нуспроизвод на титаниум диоксид, неговата понуда е ограничена од главната индустрија. Моменталните високи залихи и слабата продажба во индустријата за титаниум диоксид, заедно со затворањето на некои производители, директно доведоа до намалување на производството на феро сулфат. Во меѓувреме, побарувачката за литиум железен фосфат е стабилна и продолжува да пренасочува некои суровини, влошувајќи ја малата понуда на производи за добиточна храна.

Оваа недела, големите производители ги суспендираа понудите. Со оглед на тоа што главните производители на пазарот немаат можност да продолжат со работа пред Нова Година, пазарот генерално има „биковски“ очекување за цените на железо сулфатот. Цената на железо сулфатот е поверојатно да расте отколку да падне. Со силна поддршка од трошоците за суровини и суспендирањето на понудите во некои региони, се очекува цената на железо сулфатот да покаже тренд на раст на среден и краток рок.

Се предлага страната на побарувачката да купува според сопствената производствена ситуација.

4) Бакар сулфат/основен бакар хлорид

На макро ниво, анкетите на ФЕД сугерираат дека царините би можеле да ја зголемат инфлацијата следната година, додека гувернерот Волер се залага за понатамошно намалување на стапките врз основа на пазарот на трудот, што укажува на рамнотежа помеѓу неговата политика за контрола на инфлацијата и стабилизирање на економијата, што е генерално позитивно за цените на металите.

Во однос на фундаменталните фактори, спот залихите се изобилни, а имателите активно се распродаваат, но трансакциите се просечни; Слаба побарувачка како што се приближува крајот на годината. Генерално, макро поддршката за цените на бакарот е очигледна, но постепено се појавува и потиснување на побарувачката од високите цени. Покрај тоа, домашната побарувачка останува отпорна во услови на очекувања за потрошувачка вон сезона, а бавното продолжување на работата на глобалните рудници и ниските домашни социјални залихи ја продолжуваат состојбата со ограничена понуда. Се очекува цените на бакарот да се движат во опсег од 91.500-92.500 јуани по тон следната недела, а поддршката на трошоците за бакар сулфат останува солидна.

На клиентите им се препорачува да ги искористат сопствените залихи за да се снабдат кога цените на бакарот ќе паднат на релативно ниско ниво, со цел да се обезбеди снабдување, а воедно да се контролираат трошоците.

5) Магнезиум сулфат/магнезиум оксид

Во однос на суровините: Во моментов, сулфурната киселина на север е стабилна на високо ниво.

Цените на магнезиум оксид и магнезиум сулфат се зголемија. Влијанието на контролата на ресурсите на магнезит, ограничувањата на квотите и корекција на животната средина доведе до тоа многу претпријатија да произведуваат врз основа на продажба. Претпријатијата за лесно согорување на магнезиум оксид се затворија во петокот поради политиките за замена на капацитетите и зголемувањето на цените на сулфурната киселина, а цените на магнезиум сулфатот и магнезиум оксидот се зголемија на краток рок. Се препорачува соодветно да се складираат залихи.

6) Калциум јодат

Суровини: Цената на рафинираниот јод малку се зголеми во четвртиот квартал. Понудата на калциум јодат е мала. Некои производители на јодид го прекинаа производството или го ограничија производството. Се очекува понудата на јодид да остане стабилна и малку да се зголеми на долг рок. Се препорачува соодветно да се складираат залихи.

7) Натриум селенит

Во однос на суровините: Пазарот на селен беше слаб на крајот од годината, со мали трансакции. Ценовниот центар на суровиот селен и диселениумот се помести надолу, додека цените на селенот во прав и таблетите од селен останаа непроменети. Надополнувањето на залихите на терминалот се ближи кон крајот, шпекулативните фондови се на маргините, а цените се под краткорочен притисок. Купувајте по побарувачка.

8) Кобалт хлорид

Домашните котации на кобалтниот метал се стабилизираа силно. Конгоанскиот систем на квоти доведе до недостиг на понуда, а се очекува трошоците да се зголемат. Рударите на кобалт можат да ја задржат конгоанската квота за извоз на кобалт за 2025 година и да извезуваат производи од кобалт од Индонезија и Русија за да надоместат дел од недостигот на кобалтни суровини. Цената на кобалтните соли се зголеми, а цената на литиум кобалт оксидот се стабилизира. Добрите вести остануваат. Меѓународните цени на кобалтот растат, но позитивните и негативните фактори ослабуваат за домашниот пазар на кобалт. Снабдувајте се соодветно и адекватно.

9) Кобалтни соли/калиум хлорид/калиум карбонат/калциум формат/јодид

1. Кобалтни соли: Страна на понудата: Системот на квоти во Демократска Република Конго доведе до структурен недостиг. Конгоанските извозни квоти значително се затегнаа. Демократска Република Конго, најголемиот светски производител на кобалт, ќе произведе 220.000 тони во 2024 година, што претставува 76% од вкупниот глобален обем. Земјата воведе забрана за извоз на кобалт во февруари 2025 година и се префрли на систем на квоти во октомври: извозна граница од само 18.125 тони за остатокот од 2025 година и квота од 96.600 тони годишно за 2026-2027 година, што е намалување од 56% во однос на реалниот извоз во 2024 година. Политиката доведе до намалување од околу 200.000 тони во глобалната понуда на кобалт, или 40% од годишната побарувачка. Заедно со двојните двигатели на побарувачката за нова енергија и вештачка интелигенција, тие ја формираат основната логика за среднорочниот до долгорочниот тренд на пораст на цените на кобалтот. На краток рок, се очекува цените на кобалтната сол да останат променливи или стабилни на високо ниво. Последователно, доколку има значително зголемување на извозот на меѓупроизводи од кобалт од Демократска Република Конго или значителен раст на побарувачката по низводен пазар, се очекува цените дополнително да растат.

2. Калиум хлорид: Цената на калиумот е фиксна, но побарувачката не е силна и нема многу трансакции. Обемот на увоз е голем, а залихите во пристаништето не се зголемиле значително во последно време. Неодамнешната цврстина на цените е поврзана со инспекцијата на државните резерви. Стоката може да биде пуштена во употреба по Нова Година. Купување според побарувачката во блиска иднина.

3. Застојот во понудата и побарувачката на пазарот на мравја киселина останува непроменет и постои значителен притисок за варење на залихите. Малку е веројатно дека побарувачката од понизок пазар ќе покаже значително подобрување на краток рок. На краток рок, цените сè уште ќе бидат главно флуктуирачки и слаби, а побарувачката за калциум формат е просечна. Се препорачува да се обрне внимание на пазарот на мравја киселина и да се купува по потреба.

4. Цените на јодот останаа стабилни оваа недела во споредба со минатата недела.

Време на објавување: 24 декември 2025 година